山东省陶瓷协会

淄博市陶瓷琉璃产业链推进办公室

淄博市传统产业发展中心

山东领瓷展览有限公司

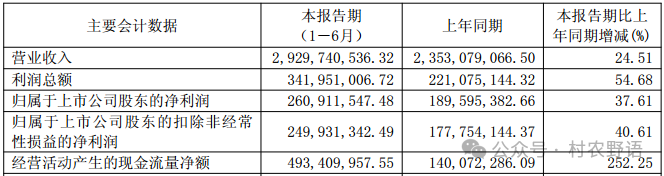

东睦股份2025年上半年营业收入29.3亿元,同比增长24.51%;归母净利润2.61亿元,同比增长37.61%;扣非归母净利润2.5亿元,同比增长40.61%。净资产收益率8.98%,同比增加1.76个百分点。

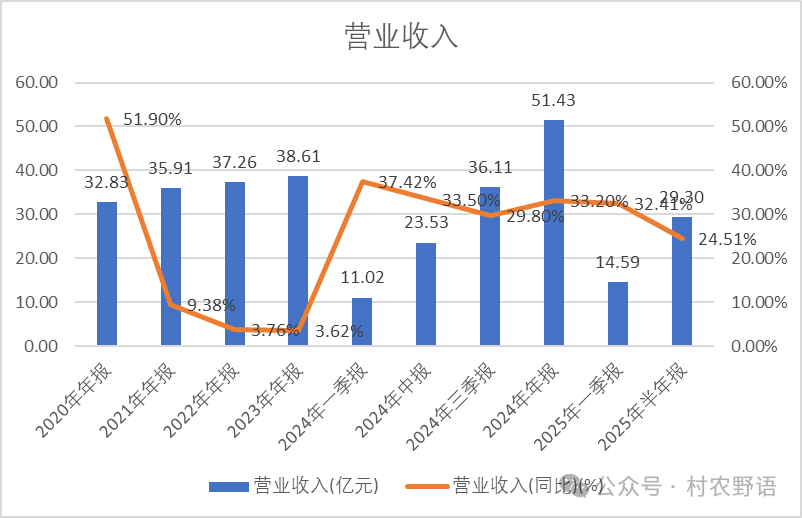

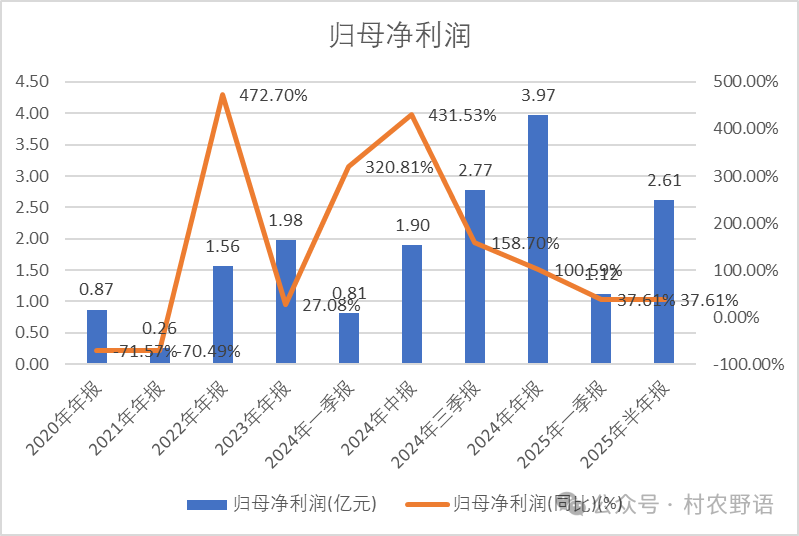

东睦股份2025年以来营业收入和归母净利润继续实现高增长。公司在2022年以来业绩持续提升。

一、行业情况

粉末冶金是一种先进的金属成形技术,通过制取金属或非金属粉末(或金属粉末与非金属粉末的混合物)作为原料,经过成形和烧结等工艺过程,制造金属材料、复合材料以及各种几何构造制品的工艺技术。

从全球粉末冶金市场来看,目前主流技术方向为压制成形(P&S),已实现快速增长的技术方向为金属注射成形(MIM),正在快速发展的的技术方向为软磁复合材料(SMC),潜在的新兴技术方向为增材制造(AM)。

粉末冶金P&S技术可以为行星齿轮架、小齿轮、链轮、油泵、齿圈、小齿轮和驻车棘爪等提供相关产品部件。

软磁金属粉芯(SMC)是采用金属或合金软磁材料制成的粉末,通过特殊的工艺压制而成的一种具有良好综合性能的新型软磁复合材料。

金属磁粉芯可以满足电力电子器件小型化、高功率密度、高频化、集成化的要求,主要应用于光伏、储能、新能源汽车及充电桩、电源、5G通信、变频空调、工业机器人等领域。其中光伏、储能和新能源汽车及充电桩处于高速增长阶段。

二、公司基本情况

东睦股份通过粉末压制成形P&S、软磁复合材料SMC和金属注射成形MIM三大新材料技术平台,为新能源和高端制造提供新材料部件产品。

公司产品能广泛为新能源和高端制造领域提供零部件和材料工艺。新能源领域,为光伏逆变器、新能源汽车及充电设施、电力电子、电机等领域提供储能及能源转换方案,高端制造领域,为智能手机、可穿戴设备、计算机、现代通信、医疗器械、传统汽车、高效节能家电、工具、锁具等领域提供高精度、高强度粉末冶金结构零部件和材料工艺综合解决方案。

公司在粉末冶金压制成形P&S、金属磁粉芯SMC和金属注射成形MIM行业均为全球知名头部生产企业之一。市场占有率在国内粉末冶金行业榜首,达到37.51%。

公司主营产品:

1、P&S技术平台

公司P&S技术平台产品目前主要供给国内外汽车行业中高端客户。主要应用是粉末冶金替代传统制造工艺(锻件、铸件等)。同时可以用于制造机器人用减速器齿轮。

2025年上半年汽车零件销售占公司 P&S 主营业务收入的 75.14%, 达 9.48 亿元, 同比增长约 12.71%, 家电零件主营业务收入占公司 P&S 主营业务收入的 21.11%, 达 2.66 亿元, 同比增长约 18.30%。

2、SMC技术平台

公司SMC技术平台产品目前主要应用于新能源、电源等行业,2025年上半年光伏领域销售收入占公司 SMC 主营业务收入约 35.06%; 新能源汽车领域 SMC 技术平台销售占公司 SMC 主营业务收入约17.42%;算力相关的金属软磁 SMC 实现芯片电感和服务器电源软磁材料销售收入约10,542 万元。

金属磁粉芯作为储能和滤波电感的核心材料,被广泛应用于新能源汽车车载充电机、车载直流变换器、混合动力电机控制系统、车载48V控制系统以及其他车载电源领域。

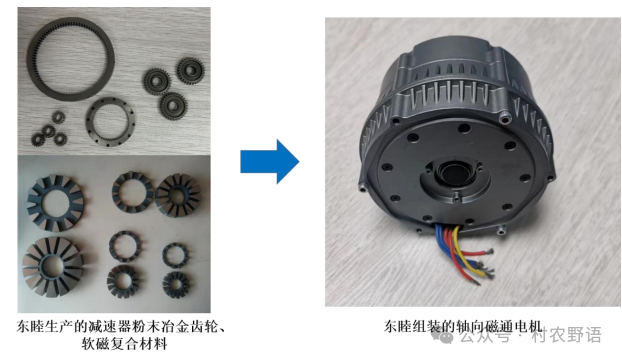

另外,轴向磁通电机除了在新能源汽车驱动电机有所应用外,未来可广泛应用到机器人、机器狗、机器牦牛等关节电机。

3、MIM技术平台

公司MIM技术平台产品目前主要应用于消费电子行业。受益于全球智能手机市场强劲复苏以及大客户新产品上市等,2025年上半年公司实现 MIM 主营业务收入 12.07 亿元, 同比增长 57.26%,其中消费电子占其 MIM 收入比重约 82.16%, 医疗收入比重约 3.89%、 汽车类收入比重约 8.33%,其它产品收入比重约 5.62%。

公司战略性布局了钛合金MIM粉末原料技术。钛合金由于其优越的性能,越来越受到消费电子和医疗行业的高度关注,2023年苹果首次将钛合金导入高端手机领域,应用于手机中框等核心零部件,小米、三星等主流手机厂亦在落布局钛合金材料用于消费电子,亚马逊、枭龙、Rokid等厂商都推出了使用钛合金部件的AR设备,钛合金将为MIM技术运用提供另一巨大赛道。

三、经营情况

2025年上半年营业收入29.3亿元,同比增长24.51%;归母净利润2.61亿元,同比增长37.61%;扣非归母净利润2.5亿元,同比增长40.61%。净资产收益率8.98%,同比增加1.76个百分点。

2025年上半年产品结构:

公司的粉 末 压 制成形产品收入22.37亿,同比增长13.25%;毛利率23.99%,同比增加0.48个百分点。

软磁复合材料收入9.01亿,同比增长9.13%;毛利率21.53%,同比增加0.45个百分点。

金属注射成形产品收入19.65亿,同比增长92.19%;毛利率24.07%,同比增加4.88个百分点。

按照销售地区分,境内收入44.02亿,同比增加36.54%;毛利率22.94%,同比增加2.62个百分点。

境外收入7.01亿,同比增长16.92%;毛利率27.66%,同比减少-2.25个百分点。

四、2025年第二季度

2025年第二季度营业收入14.7亿元,同比增长17.55%,环比增长0.76%。归母净利润1.49亿元,同比增长37.62%,环比增长33.59%;扣非归母净利润1.45亿元,同比增长41.08%,环比增长37.3%。2025年二季度业绩同比和环比继续高增长趋势。

产品应用情况:

1、机器人领域

(1)公司下属公司上海驰声新材料有限公司成功开发出了机器人谐波减速器用液态金属柔轮样件。谐波减速器预计能广泛运用到人形机器人关节,而柔轮又为谐波减速器的核心关键零件之一,它决定了机器人手臂的抓取定位精度及使用寿命。液态金属有在外力作用下发生形变,当外力去除后形变马上恢复的特性,这个特性非常符合谐波减速器中柔轮的材料选型要求。

(2)公司间接参股深圳小象电动科技有限公司(以下简称“深圳小象电动公司”) 22%股权。深圳小象电动公司研发生产的轴向磁场电机特别适用于对体积重量有特殊要求的应用领域,比如人形机器人、四足机器狗、无人机、新能源汽车、电动摩托车、电动船舶以及电动飞机等。

(3)轴向磁通电机项目合作在研或开发中项目超过 90 个型号,涉及机器人或机器狗用关节电机和三关节电机合作客户超过 30 家,涉及汽车用轮毂或转向电机合作客户超过 11 家,涉及低空飞行发电机及二轮车 E-BIKE 电机合作客户超过 5 家。公司完成了 1,000 平方米的轴向磁通电机生产车间基建建设,组建了 1 条轴向磁通电机装配生产样版线,具备量产后 5 万套/年产线能力。

(4)手术机器人及微创手术电动吻合器

2024年公司已经批量生产手术机器人及微创手术电动吻合器等医用材料,且上海富驰公司是国际手术机器人头部企业如达芬奇、强生、美敦力,以及国内众多手术机器人公司唯一或者首选供应商。

2、AI领域

(1)高速连接器外罩。公司研发并成功实现批量交付了高速连接器外罩( housing)MIM 件共计两个料号,产品间接配套到英伟达 GB200 服务器。后续有潜在机会在英伟达 GB300、谷歌、微软、特斯拉、大客户等场景得到配套机会,此系列产品也将成为公司长周期特色优势产品。

(2)AI 芯片电感。芯片电感主要分为组合式和一体式,一体式芯片电感又分为传统一体成型和铜铁共烧型两类型。目前,东睦科达已经批量生产组合式芯片电感,报告期内, 公司成功开发出了铜铁共烧一体式芯片电感,并向客户交样待产。

(3)芯片和光模块散热器。MIM 技术为纯铜材料提供了高效、精密的制造途径,铜导热性能优异,适合散热器等应用,特别适合精小复杂、高精度、大批量生产的散热器件制造。

3、消费电子

(1)MIM 钛合金。战略性布局了钛合金 MIM 粉末原料技术,参股公司宁波东睦广泰企业管理合伙企业(有限合伙)增资入股一家新材料企业 5%股份,专门从事钛及钛合金粉末、磁性材料粉末研发和生产。钛合金 MIM 粉末原料技术结合公司前期开发的钛合金大批量生产的工艺技术,为公司未来拓展钛合金大规模应用于消费电子、医疗等领域奠定了坚实基础。

(2)折叠机模组能力。截至2024年已投入使用了 7 条折叠机铰链模组生产线,并随新机型开发,正加大投资构建新增的生产线,落实了从折叠机 MIM 零件向“MIM 零件+模组” 的发展模式。

五、其他重要数据

(1)2025年H1,短期借款2.08亿,长期借款16.76亿;货币资金、交易性金融资产合计3.97亿元,货币资金非常紧张。长期借款太高了。

(2)2025年H1,应收票据及应收账款、应收账款融资、合同资产合计15.18`亿,合同负债0.05亿元;应付票据及应付账款6.57亿;公司应收账款占比30%;占比不高;公司的产品在上下游产业链竞争力一般。

(3)2025年H1存货9.71亿,比较稳定。主要在产品和库存商品。

(4)2025年H1在建工程1.13亿。上海和山西两项目已经完工。目前在进行设备安装。

(5)2025年H1毛利率和净利率达到23.72%和11.12%,毛利率和净利率比较稳定。净利率提升较好。

(6)2024年净资产收益率14.87%。2025年半年报8.98%,公司净资产收益率增长较好。

(7)公司5年平均资产负债率54.09%,2025年H1为54.74%,资产负债率比较稳定。

(8)2025年H1,经营活动现金流净额4.93亿,与扣非归母净利润匹配度不错。回款很好。

(9)四费

2025年H1东睦股份研发、管理、销售、财务费用四费合计11.4%,占比不高。

2025年H1财务费用为0.47亿。公司的财务压力较大。

(10)研发费用

东睦股份研发费用保持稳定,2025年H1是1.62亿元,占比5.53%。研发费用率比较稳定。

2024年研发投入没有资本化。

(11)分红

东睦股份2024年分红1.85亿,分红率46.6%。公司长期借款压力大,分红却这么高。有点借钱过年的意思。

六、机构股东持股情况

截至2025年半年报,前十大流通股东中,股东增加较多。

香港中央结算有限公司、张京海、基本养老保险基金一二零五组合分别增加1893万股、88万股和189万股。

国寿安保基金国寿股份均衡股票型组合单一资产管理计划、南方中证1000交易型开放式指数基金、易方达品质动能三年持有期混合型基金新进十大流通股。

截至半年报,机构持股家数29家,持股数量2.1亿股,增加2828万股。

东睦股份通过粉末压制成形P&S、软磁复合材料SMC和金属注射成形MIM三大新材料技术平台,为新能源和高端制造提供新材料部件产品。